私はつみたてNISAから資産形成に本格着手したのですが、SNS等で公開されている資産状況を見ることが楽しみでした。

相場によって資産が増えるのか減るのか、確証を得られる情報でないことは理解していましたが、「もしかしたらこうなるかも」と考えを巡らせることができ、積立投資(投資信託)を継続できました。

もし同じような方がいれば、参考になれば良いなと思い、資産状況(投資信託の運用実績含む)を公開します!

自己紹介

年齢:アラフォー(30代後半)独身女

年収(額面):550~600万

居住地、職場:首都圏、実家暮らし

下記に詳しい自己紹介を記載しています

(参考)今月読んだお金に関する本

今月はブログに注力したため、読書はできませんでした。

現在気になっている本は下記です。紹介文を見る限り「筆者の考え方」が書かれているのではなく小説のようなので、冒頭を立ち読みしてから購入を検討します。

私は小説(文体)の好き嫌いが激しい方なので、小説は読めない可能性があります…

資産状況(2024/9/28時点)

目標金額

8000万円を目標にしています。

積立投資&会社員を続ければ到達できるのではないか、と希望を持っている金額で設定しました。

目標金額を掲げてはいますが、資産形成における明確な目標は「新NISAを5年で満額埋める&その後仕事を続ける限り10~15万/月積立投資する(状況により増減有)」です。

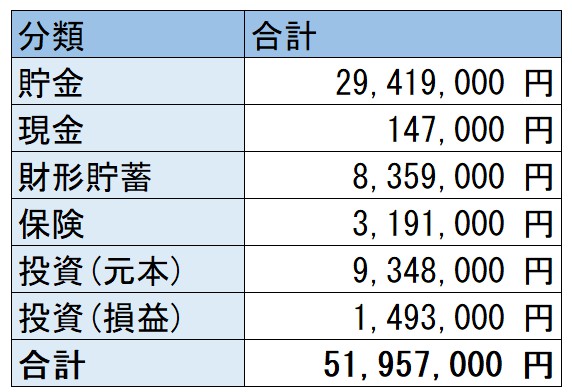

総資産額

5195万!

’保険’は解約返戻金合計額です。

準富裕層継続!

野村総合研究所が毎年行っている富裕層アンケート調査において純保有金融資産の階層を定義している用語の一つです。

準富裕層は「5,000万円以上1億円未満」となります。

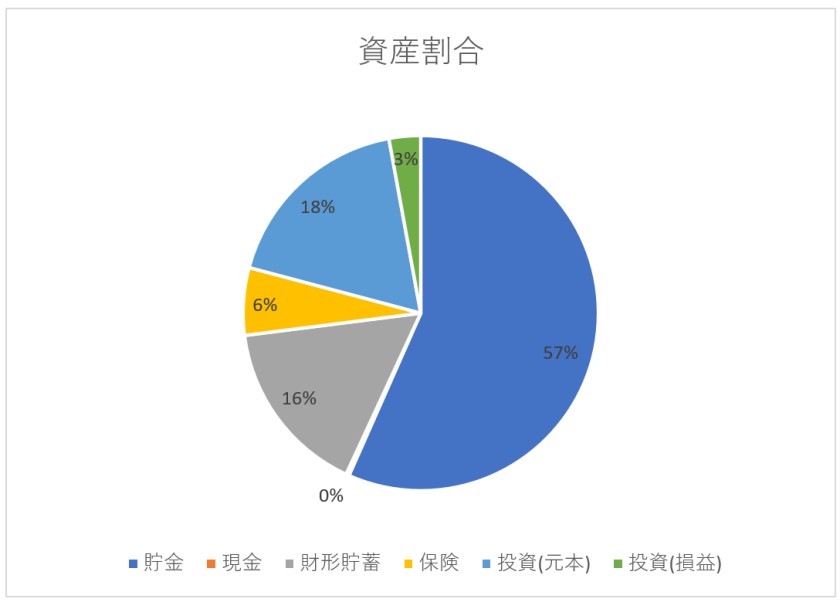

資産割合

現金保有率高めです。

ブログ開始時点で積立投資歴1.5年ほどで、資産全体の投資金額割合は10%ほどでした。

投資金額に個人向け国債を含めているのですが、貯金側に入れたほうが良いかもしれません。次回公開までに検討します。

資産ごとの詳細

貯金(預貯金)、定期預金、現金

2,956万円

主に銀行に預けているお金です。

「無リスク資産としての個人向け国債の買い付け」は完了しました。

現金比率が上がってきたら、個人向け国債の買い付けを再検討します。

生活防衛資金以外はすべて投資する!というようなことは、私にはできません。心が振り回されてしまう。

財形貯蓄

835万円

社会人1年目から続けています。

親から「財形貯蓄で天引きされている分は、最初から給料に含まれていないと思って生活をしろ」と言われて財形貯蓄を開始し、気づいたらこの金額でした。

引き出しには面倒な手順が必要ということもあり、貯金できない人は先取り貯蓄が最強です。

2024年年末付近に引き出します。

手続きが面倒だと聞いています…面倒だからこそ、お金が貯まりました。

保険(医療保険、終身保険、個人年金保険)

319万円

医療保険、終身保険、個人年金保険に入っています。

ほぼ貯蓄型の保険です。

内1つは、新卒時に加入したもので、あと数年で払込保険料<解約返戻金になります。

貯蓄型の保険は、将来の不安から加入しています。

投資に全力投球できない性格のため、医療費と老後資金の貯金だと思っています。

投資(元本)、投資(損益)【投資信託、iDeCo】

投資(元本):934万円

投資(損益):149万円

投資元本と損益は分けて管理しています。

今年の目標は新NISA満額(360万/年)+iDeCo+αです!

保有している商品

eMAXIS Slim 全世界株式(オール・カントリー)

口座:つみたてNISA、新NISA(つみたて投資枠、成長投資枠)」、特定口座、iDeCo

現在は新NISA分(30万/月)とiDeCo(1.2万/月)を積み立てています。

eMAXIS Slim 先進国株式インデックス

口座:特定口座

現在は積立停止中です。

eMAXIS Slim バランス(8資産均等型)

口座:特定口座

積み立て継続中です(1万/月)。

現在実家暮らししており、家にお金を入れているのですが、入れているお金が少ないので勝手に両親用(老後の医療費など…)に積み立ててます。

評価額の変動が少ない投資信託を選びました。

株価が不安定ではありますが、他商品よりもゆるやかな変動でした。さすがバランス型!

個人向け国債(変動金利型10年満期)

口座:特定口座

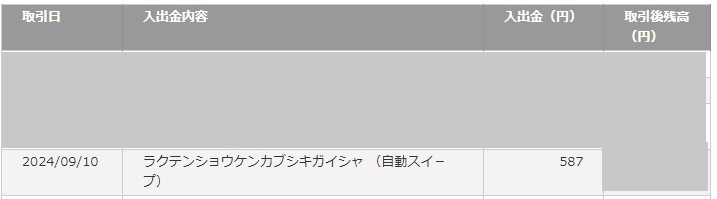

2024/2~7まで毎月買付して、毎月お小遣い(受取利子)を貰おうという魂胆で買付完了しています。

今月初めて受取利子が入金されました!うれしい~!

買付結果は下記の記事に掲載しています。

個人向け国債(固定金利型5年満期)

口座:特定口座

2024/7の金利が良すぎたため買付しました(税引前の年率が0.61%)。

ネット銀行より金利が良く、魅力的でした。

無リスク資産として個人向け国債をどの程度保有するかを検討しながら、金利を確認しつつ追加で買付していきたいと思っています。

振り返り

2024/9はブログに注力したため、相場を確認する機会がほぼなく、動きも良く把握していませんでした。

私の投資方針は、「相場をなるべく見ず、それでもお金の価値を落とさないように投資をする(&銀行の金利以上の利益を確保する)」です。

投資信託(と個人向け国債)しか保有していない現在、特に何も気にせず過ごしています。

スタンスを変えずに、長期投資していきたいと思っています。

資産をある程度持っているからこそ、’気にしない’を継続できていると思います。

資産形成に勤しんでいますが、好きなことにお金を使って人生を楽しみたいとも思っています。

今年読んだ下記の本で、資産形成の価値観が変わるほどの刺激を受けました。

おすすめなのでぜひ読んでみてください!

コメント