ずっと気になっていた「個人向け国債」を買い付けしました。

この記事では、買い付けに至った経緯と、今後の無リスク資産の方針について記載します。

「個人向け国債」が気になっている方の参考になれば幸いです。

実際の買い付け結果も公開します!

個人向け国債

個人向け国債の買い付けに至った経緯

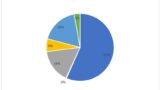

現在の私の資産割合は、2024/2時点で「貯金+現金+財形貯蓄」約72%(2,729万円)でした。

2024/8時点で約73%(2,956万円)になっています。

自身のリスク許容度的に、新NISAを埋めるまでは投資信託以外の投資に手を出すことは難しいと考えています。

しかし、ほぼ無利息のメガバンク普通預金に預け続けておくのももったいない。

2024/2時点で、普通預金の金利は0.001%、定期預金の金利は0.002%です。

2024/8時点では普通預金の金利は0.1%、定期預金の金利は0.125%程になりました。

※銀行や預入金額によります

そんな中、「お金が増えるノート術」という本を読んだところ、下記の記載がありました。

金融の世界では、国債は「無リスク資産」です。

「お金が増えるノート術」

無リスク資産であれば、普通預金と同じように預けて(買付して)問題ないのでは?

そう思い、個人向け国債を購入することにしました。

個人向け国債【変動金利型10年満期】を買付

個人向け国債には下記の3種類があります。

変動金利型10年満期

固定金利型5年満期

固定金利型3年満期

買付検討時、「変動金利型10年満期」を即選択しました。

未来の基準金利がどうなるかはわからない

個人向け国債は「無リスク資産」

定期預金より利息が多ければOK

上記の理由により個人向け国債を買付することとし、かつ変動金利型を選びました。

金利設定方法は、個人向け国債の種類にかかわらず「基準金利」をもとに計算されます。

基準金利は、利子計算期間開始日の前月までの最後に行われた10年固定利付国債の入札(初回利子については募集期間開始日までの最後に行われた入札)における平均落札利回り

出典:財務省ウェブサイト(https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/)

個人向け国債の買い方

各銀行や証券会社で購入可能です。

私は、新NISAで使っている楽天証券で購入しました。

楽に始められるのが一番!

個人向け国債の中途換金

発行から1年経過後であれば、額面1単位で中途換金が可能です。

なお、2024年時点では換金に約3営業日必要です。

※中途換金には一定の手数料がかかりますが、元本割れすることはありません

無リスク資産の買付方針と購入結果

買付方針

2024/2に、下記の通り買付することに決めました。

個人向け国債変動金利型10年満期:180万(30万×6回(2024/2~7))

個人向け国債は半年ごとに受取利子がつくため、6カ月連続で買付すれば毎月利子を受け取れます。

ちょっとしたボーナスみたいで楽しいので、上記の通り買付することにしました。

また、私はリスク許容度が高くないため、投資信託(ほぼオルカン)が暴落してマイナスになったとき、個人向け国債をお守りのように持っていた方が投資を続けられます。

精神安定のためにも、個人向け国債を購入することは私自身に合っています。

買付結果

ほぼ予定通りに買付しました。

一番上の「変動金利型10年満期」は、メガバンクに預けていた定期預金がちょうど満期だったので、その分買付しています。

上から二つ目の「固定金利型5年満期」は、あまりにも金利が良かったので買付。

「固定金利型5年満期 第160回」は、5年間で15,250円(税引前)の利子が受け取れます。

資産形成について引き続き考え続ける

資産形成は、人によって形は様々ですし、どこまでのリスクが取れるかも人それぞれです。

年齢や状況によって、リスク許容度も変わってきます。

個人向け国債は国が発行している債券のため、安全性の高い資産の預け先です。

リスク許容度が高くない方や、無リスク資産の置き場所に迷っている方は、候補に含めることも検討してみてください。

流動性は、普通預金のほうが良いです(例:普通預金は即時換金可能だが、個人向け国債は約3営業日かかる)

コメント