私はつみたてNISAから資産形成に本格着手したのですが、SNS等で公開されている資産状況を見ることが楽しみでした。

相場によって資産が増えるのか減るのか、確証を得られる情報でないことは理解していましたが、「もしかしたらこうなるかも」と考えを巡らせることができ、積立投資(投資信託)を継続できました。

もし同じような方がいれば、参考になれば良いなと思い、資産状況(投資信託の運用実績含む)を公開します!

前月分は下記記事で公開しています!

自己紹介

年齢:アラフォー(30代後半)独身女

年収(額面):600万

居住地、職場:首都圏、実家暮らし

(参考)今月読んだお金に関する本

全面改訂 第3版 ほったらかし投資術

来年(2025年)の投資方針を固めるために、本書を読み返しました。

新NISAにも対応している本です。

新NISAは最速で埋める予定ですが、投資方針について不安を抱えることもあります。

そんな時に、本書を読み返し、自分の投資方針を腹落ちさせています。

資産状況(2024/11/30時点)

目標金額

8000万円を目標にしています。

積立投資&会社員を続ければ到達できるのではないか、と希望を持っている金額で設定しました。

目標金額を掲げてはいますが、資産形成における明確な目標は「新NISAを5年で満額埋める&その後仕事を続ける限り10~15万/月積立投資する(状況により増減有)」です。

総資産額

5289万!

’保険’は解約返戻金合計額です。

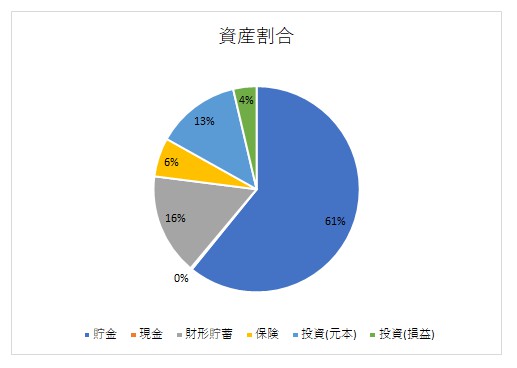

資産割合

現金保有率高めです。

資産全体の投資金額割合をもう少し上げたいと思っていますが、実行に移せてはいません。

資産ごとの詳細

貯金(預貯金)、定期預金、現金、個人向け国債

3,231万円

個人向け国債も含めています。

個人向け国債は、無リスク資産として今年買付しました。

新NISA埋めきった後に、その後の投資計画を立て、個人向け国債を無リスク資産として買付する予定です。

財形貯蓄

842万円

社会人1年目から続けています。

親から「財形貯蓄で天引きされている分は、最初から給料に含まれていないと思って生活をしろ」と言われて財形貯蓄を開始し、気づけばこの金額になりました。

引き出しには面倒な手順が必要ということもあり、貯金できない人は先取り貯蓄が最強です。

先日、財形貯蓄(一般財形)の払戻申請を行いました!

来年は財形分を積立投資する予定です。

保険(医療保険、終身保険、個人年金保険)

322万円

医療保険、終身保険、個人年金保険に入っています。

ほぼ貯蓄型の保険です。

内1つは、新卒時に加入したもので、あと数年で払込保険料<解約返戻金になります。

貯蓄型の保険は、将来の不安から加入しています。

投資に全力投球できない性格のため、医療費と老後資金の貯金だと思っています。

個人年金保険、確定申告の控除目当て&老後用の年金準備として加入していますが、iDeCoと投資信託で良い気もしてきました。控除額を計算して加入し続けるか検討します。

投資(元本)、投資(損益)【投資信託、iDeCo】

投資(元本):699万円

投資(損益):194万円

投資元本と損益は分けて管理しています。

今年の目標は新NISA満額(360万/年)+iDeCo+αです!

保有している商品

eMAXIS Slim 全世界株式(オール・カントリー)

口座:つみたてNISA、新NISA(つみたて投資枠、成長投資枠)」、特定口座、iDeCo

現在は新NISA分(30万/月)とiDeCo(1.2万/月)を積み立てています。

2025年から、iDeCoの掛金上限が上がったので、拠出金額を2.0万/月に変更しました!

しかし、受け取り時のことを考えると増やさない方が良かったのでは…とすでに後悔しています。

退職金なしの場合は、拠出期間(積立期間)分の控除が丸々適用されますが、退職金ありだと退職金と同時受け取りor55歳くらいで早期退職しない限り、かなり面倒な計算をする必要がありそうです。

会社の退職金受け取り時期を確認して、2026年の拠出金額を再検討します。

eMAXIS Slim 先進国株式インデックス

口座:特定口座

現在は積立停止中です。

eMAXIS Slim バランス(8資産均等型)

口座:特定口座

積立継続中です(1万/月)。

現在実家暮らししており、家にお金を入れているのですが、入れているお金が少ないので勝手に両親用(老後の医療費など…)に積み立ててます。

評価額の変動が少ない投資信託を選びました。

振り返り

この記事を書いて、iDeCoについて再度考えるきっかけになりました。

iDeCo複雑すぎるので、全額特定口座で運用した方が老後必要な時に必要な金額を取り出せる(定額引き出しや定率引き出しも設定できる)ので、楽な気がしてきました。いろいろ検討します…。

検討しました!

お金について考えることが多すぎますが、いろいろな情報を見定めて自分の将来のための資産を築いていきたいです。

コメント