今月の資産を公開します!

資産公開を始めてから、初の「総資産額が前月と横ばい」状態です。

前月分は下記記事で公開しています!

自己紹介

年齢:アラフォー(30代後半)独身女

年収(額面):600万

居住地、職場:首都圏、実家暮らし

今年から一人暮らし開始予定!準備中です。

(参考)今月読む予定のお金に関する本

先月末に購入したのですが、まだ読み切れていません。

400ページ強ということもあり、通勤で持ち運びもし辛いことがネックです。

3月末までには読み進めたいと思います。

資産状況(2025/2/22時点)

目標金額

8000万円を目標にしています。

積立投資&会社員を続ければ到達できるのではないか、と希望を持っている金額で設定しました。

目標金額を掲げてはいますが、資産形成における明確な目標は「新NISAを5年で満額埋める&その後仕事を続ける限り10~15万/月積立投資する(状況により増減有)」です。

「10~15万/月積立投資する」は、「全額手取りから」ではなく「手取り+貯金」から賄います。

総資産額

5425万!

前月比-2万となっています。

投資(損益)が前月比-20万となりました。

’保険’は解約返戻金合計額です。

資産が減ったら動揺するかと思いましたが、一切気になりません。投資の心構えができてきたんだな、と感じます。

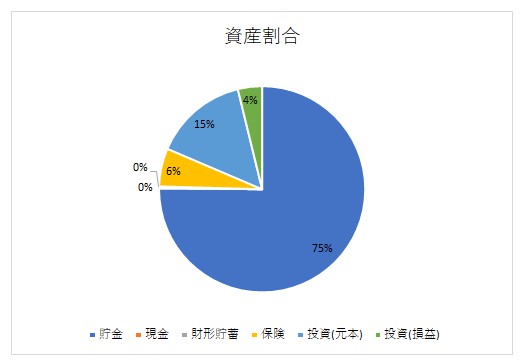

資産割合

年末に財形貯蓄を払出した影響で、現金比率が高いです。

現金比率が高いことを受けて、投資金額をすこし増やしました(詳細は後述)。

資産ごとの詳細

貯金(預貯金)、定期預金、現金、個人向け国債

4,090万円

個人向け国債も含めています。

個人向け国債は、無リスク資産として買付しています。

個人向け国債(固定5年)が年利1%を超えたら、買付しようと思っています。

財形貯蓄

3万円

社会人1年目から続けた財形貯蓄を先月払い出しし、また定期積立を再開しました。

財形貯蓄分は、給料として貰っていない前提で過ごしています。

保険(医療保険、終身保険、個人年金保険)

324万円

医療保険、終身保険、個人年金保険に入っています。

ほぼ貯蓄型の保険です。

内1つは、新卒時に加入したもので、あと数年で払込保険料<解約返戻金になります。

貯蓄型の保険は、将来の不安から加入しています。

投資に全力投球できない性格のため、医療費と老後資金の貯金だと思っています。

投資(元本)、投資(損益)【投資信託、iDeCo】

投資(元本):801万

投資(損益):206万

2022/6~につみたてNISAから投資を開始しました。

元本+損益で1000万を超えて「やっとここまで来たか」と思う反面、「放置してたらこうなった」とも感じます。

仕事の忙しさには波があり、忙しい時も勝手に買付をしてくれる投資信託の積立設定は、忙しい社会人にピッタリだと思います。

保有している商品

eMAXIS Slim 全世界株式(オール・カントリー)

口座:つみたてNISA、新NISA(つみたて投資枠、成長投資枠)」、特定口座、iDeCo

現在は新NISA分(30万/月)と特定口座(2.0万)、iDeCo(2.0万/月)を積み立てています。

来年はiDeCoの拠出金額を下げる予定です。

eMAXIS Slim 先進国株式インデックス

口座:特定口座

「2024年の生命保険料控除により節税できた分」を、積立投資設定しています。

eMAXIS Slim バランス(8資産均等型)

口座:特定口座

積立継続中です(1万/月)。

最終的には、両親の介護費用に充てようと考えて、評価額の変動が少ない投資信託を選びました。

SBI全世界高配当株式ファンド(年4回決算型)

今月から1万/月で積立を開始しました。

まだまだ資産を増やしていく段階ですが、SNSなどで配当金生活を送っている!等の情報を見かける度に、いいなぁと感じることが多くなってきていました。

また、定期預金(数年間預入)の利息があまりにも少なくて絶望したので、定期預金を解約してオルカン・全世界高配当株式ファンドに半々で積み立てていくことにしました。

振り返り

資産状況としては前月から横ばいですが、全世界高配当株式ファンドへの積立投資を開始したり、定期預金を解約したりと、資産形成においてやりたいと思っていることを少しずつこなしています。

失敗することもあるかと思いますが、後悔しないように自分の資産を育てていきたいです。

加えて、今年は資産形成以外で実施したいことも沢山あるので、計画を立てながら達成したいと思います。

コメント