個人型確定拠出年金(iDeCo)は積立金額(=拠出金額)が全額控除されてお得!

そう思い込んで積み立て初めてそろそろ2年。

いまさらですが受取方法間違えるとむしろ損するのでは?と気が付きました。

自分の状況に当てはめて、iDeCoをどう受け取るべきかをまとめましたので公開します。

iDeCo受取方法に悩んでいる方の参考になれば幸いです。

※記事制作者が収集した情報をもとに検討した結果です。

参考程度でご確認いただけますようお願いいたします。

結論

私の場合

退職タイミングに寄るが、「拠出期間(iDeCoの掛金を積立した期間)時の節税金額<受取時の税金」になる(=損する)可能性はほぼなさそう。

しかし、可能性はゼロではない。

という結論になりました。

安心した~!

損する可能性を考慮し、対策として下記を実施します。

退職タイミングは現時点で未定のため、損するか否か判断できない。

拠出期間の節税金額を積立投資(投資信託)し、iDeCoで損する可能性がある分をカバーできるようにする

※投資信託は元本保証されていないため、元本を下回る可能性もある。

退職タイミング別のiDeCo受取方法検討

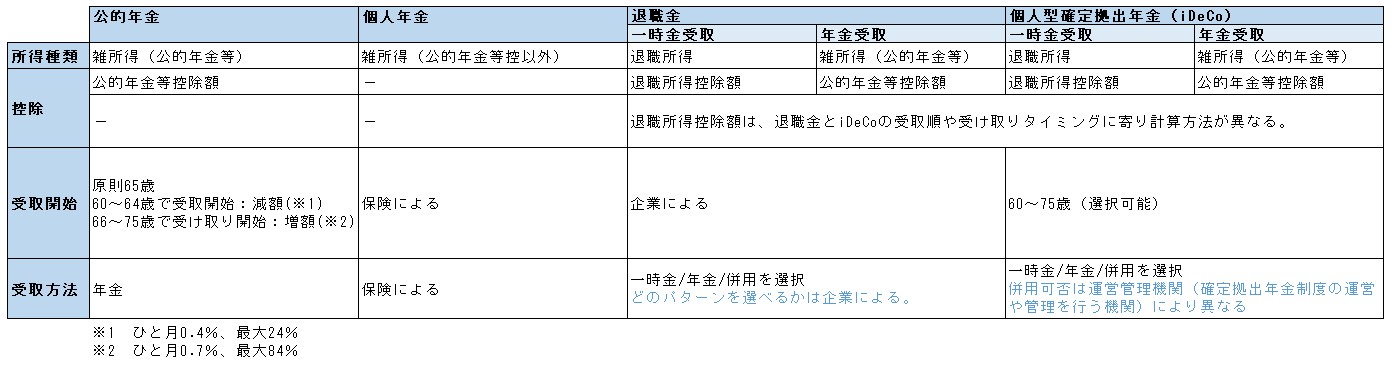

まず、各種年金の受取方法や適用される控除についてまとめました。

基本情報(2024年12月時点)

| 年齢 | 38歳 |

| 年収(額面) | 約600万 |

| 職場 | 会社員。転職は考慮しない。 |

| 定年 | 60歳(以降、シニア雇用制度あり) |

| 退職金 | 事前に見込み額計算可能。 受取方法は一時金のみで、退職時に受け取る。 ※シニア雇用の場合、シニア雇用終了時に退職金を受け取る |

| 他 | 60歳以降働く予定なし。セミリタイアの可能性あり。 |

数年前に取得したFP2級の記憶を思い出しながら検討しました!

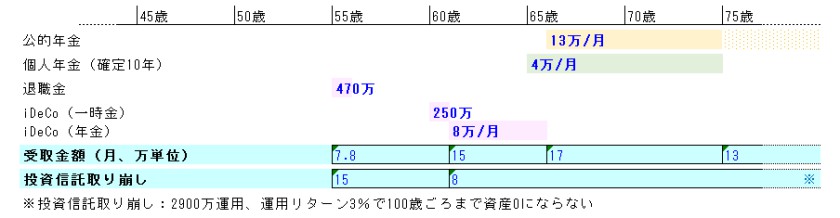

60歳退職

【60歳退職】公的年金

※支給額が今後減る可能性を加味し、税引後支給額を1割減。

「178万円の壁(基礎控除123万+給与所得控除55万)」が話題になっています。老後までに基礎控除が上がることを期待して、上記の表では基礎控除123万で計算しました。

2024/12/20 基礎控除123万は夢かもしれない…

【60歳退職】個人年金保険(確定10年)

65歳までの保険料約500万。

年金支給額=保険料と同額と仮定(実際は増減有)し、雑所得(公的年金等控以外)は0。

※保険料は支払経費

個人年金500万÷10年÷12カ月≒4万/月

【60歳退職】退職金

| 退職金 | 560万 | 会社規定から算出、見込金額 |

| 勤続年数 | 38年 | |

| 退職所得控除 | 1520万 | 40万×勤続年数で計算。 今後の改定を見越し、記事作成時点の正式な計算式とは異なる計算方法にしている。 |

【60歳退職】個人型確定拠出年金(iDeCo)

| 拠出期間 | 22年 | 38歳~59歳 |

| 拠出金額 | 2.0万/月 | 2025年から2.0万に増額 |

| 運用商品 | 全世界株式 | SBI・全世界株式インデックス・ファンド(雪だるま) |

| 受取タイミング | 60歳 | 退職と同年 |

| 受取方法 | 一時金 | 退職所得 |

| 控除 | 退職所得控除 | 最大控除額:1520万(退職金と合算) |

■一時金として受け取る(60歳、拠出金額2.0万/月)

退職所得の計算式:(収入金額(退職金+iDeCo)-退職所得控除)×1/2。

所得税率+住民税率を20%とすると「【(収入金額(退職金+iDeCo)-退職所得控除)×1/2】×20%<105万」であれば、iDeCoで損をしないということになる。

→iDeCoの一時金受け取り金額<2010万であればトータルでお得

60歳まで仕事をするのであれば、拠出金額2.0万/月でも問題ないことがわかりました。

体力面、精神面で60歳まで働けるのか不安なので、他のシミュレーションも実施します!

55歳退職

【55歳退職】公的年金

※支給額が今後減る可能性を加味し、税引後支給額を1割減。

基礎控除123万で計算しました。

【55歳退職】個人年金保険(確定10年)

65歳までの保険料約500万。

年金支給額=保険料と同額と仮定(実際は増減有)し、雑所得(公的年金等控以外)は0。

※保険料は支払経費

個人年金500万÷10年÷12カ月≒4万/月

【55歳退職】退職金

| 退職金 | 470万 | 会社規定から算出、見込金額 |

| 勤続年数 | 33年 | |

| 退職所得控除 | 1320万 | 40万×勤続年数で計算。 今後の改定を見越し、記事作成時点の正式な計算式とは異なる計算方法にしている。 |

【55歳退職】個人型確定拠出年金(iDeCo)

| 拠出期間 | 17年 | 38歳~54歳(退職と合わせて拠出終了) |

| 拠出金額 | 2.0万/月 | 2025年から2.0万に増額 |

| 受取方法 | 併給 | 一時金+年金 |

| 運用商品 | 全世界株式 | SBI・全世界株式インデックス・ファンド(雪だるま) |

| 受取① | 60歳で一時金 | 退職所得 |

| 控除① | 退職所得控除 | 最大控除額:80万(最低控除額) |

| 受取② | 61~65歳で年金 | 雑所得(公的年金等) |

| 控除② | 公的年金等控除額 | 60万(65歳以降は110万) |

※一括投資シミュレーションは三菱UFJアセットマネジメント株式会社の一括投資シミュレーションで算出

退職金受取→iDeCo受取の順で受け取ると、退職金控除の調整が行われます。

今後改正がある可能性があるため、控除額は最小限で計算しました。

併給(一時金&年金受取)の可否は、運営管理機関により異なります。

私はSBI証券iDeCoセレクトプランを利用しており、左記は併給可能です。

なお、SBI証券iDeCoセレクトプランの「一時金&年金受取」は金額を指定できない(割合を指定する)ため、最大限に控除を受ける方法を選択する難易度は高いです。

控除額のことを考えて仕事を辞める/辞めないの判断をしたくない、というのが本音です。お金のことを考えずに、自分の気持ちを最優先にして退職タイミングを考えられるようにしたく、このシミュレーションをしています。

■年金として受け取る(61~65歳)

公的年金等控除額は60万/年。

受取期間(61~65歳)は仕事をしないとすると、基礎控除123万/年と合わせて控除183万/年。

5年間でiDeCoの受取総額800~900万程を、税負担なしで受取可能。

■一時金として受け取る(60歳、拠出金額2.0万/月)

退職所得の計算式:(収入金額(iDeCo)-退職所得控除)×1/2。

所得税率+住民税率を20%とすると「【(収入金額(iDeCo)-退職所得控除)×1/2】×20%<81万」であれば、iDeCoで損をしないということになる。

→iDeCoの一時金受け取り金額<890万であればトータルでお得

受け取り方を併給にすれば拠出金額:2.0万/月にできそう!

50歳退職

【50歳退職】公的年金

※支給額が今後減る可能性を加味し、税引後支給額を1割減。

基礎控除123万で計算しました。

【50歳退職】個人年金保険(確定10年)

65歳までの保険料約500万。

年金支給額=保険料と同額と仮定(実際は増減有)し、雑所得(公的年金等控以外)は0。

※保険料は支払経費

個人年金500万÷10年÷12カ月≒4万/月

【50歳退職】退職金

| 退職金 | 385万 | 会社規定から算出、見込金額 |

| 勤続年数 | 28年 | |

| 退職所得控除 | 1120万 | 40万×勤続年数で計算。 今後の改定を見越し、記事作成時点の正式な計算式とは異なる計算方法にしている。 |

【50歳退職】個人型確定拠出年金(iDeCo)

| 拠出期間 | 12年 | 38歳~49歳(退職と合わせて拠出終了) |

| 拠出金額 | 2.0万/月 | 2025年から2.0万に増額 |

| 受取方法 | 併給 | 一時金+年金 |

| 運用商品 | 全世界株式 | SBI・全世界株式インデックス・ファンド(雪だるま) |

| 受取① | 60歳で一時金 | 退職所得 |

| 控除① | 退職所得控除 | 最大控除額:80万(最低控除額) |

| 受取② | 61~65歳で年金 | 雑所得(公的年金等) |

| 控除② | 公的年金等控除額 | 60万(65歳以降は110万) |

※一括投資シミュレーションは三菱UFJアセットマネジメント株式会社の一括投資シミュレーションで算出

退職金受取→iDeCo受取の順で受け取ると、退職金控除の調整が行われます。

今後改正がある可能性があるため、控除額は最小限で計算しました。

併給(一時金&年金受取)の可否は、運営管理機関により異なります。

私はSBI証券iDeCoセレクトプランを利用しており、左記は併給可能です。

なお、SBI証券iDeCoセレクトプランの「一時金&年金受取」は金額を指定できない(割合を指定する)ため、最大限に控除を受ける方法を選択する難易度は高いです。

控除額のことを考えて仕事を辞める/辞めないの判断をしたくない、というのが本音です。お金のことを考えずに、自分の気持ちを最優先にして退職タイミングを考えられるようにしたく、このシミュレーションをしています。

■年金として受け取る(61~65歳)

公的年金等控除額は60万/年。

受取期間(61~65歳)は仕事をしないとすると、基礎控除123万/年と合わせて控除183万/年。

5年間でiDeCoの受取総額800~900万程を、税負担なしで受取可能。

■一時金として受け取る(60歳、拠出金額2.0万/月)

退職所得の計算式:(収入金額(iDeCo)-退職所得控除)×1/2。

所得税率+住民税率を20%とすると「【(収入金額(iDeCo)-退職所得控除)×1/2】×20%<57万」であれば、iDeCoで損をしないということになる。

→iDeCoの一時金受け取り金額<650万であればトータルでお得

併給であれば拠出金額:2.0万/月でも損しないのか…!

最後に

基礎控除が48万のままであれば、受取時の税金がかなり多くかかる可能性がありましたが、基礎控除アップ(の可能性がある)ことにより今後もiDeCoを全力で続けることにしました!

2024/12/20 基礎控除123万は夢物語の可能性が高いですが、物価上昇に合わせて上がることを祈ります!

しかし、この先基礎控除等々がどうなるかはわからない。

拠出期間の節税金額を積立投資(投資信託)し、iDeCoで損する可能性がある分をカバーできるようにするとまんにはないう方針で、ひとまずこのまま流れに身を任せておこうと思います。

みなさんも資産形成ともに楽しんでいきましょう!

コメント