今年初の資産公開記事です!

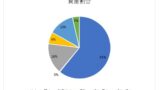

前月末に財形貯蓄払い戻しをした結果、現金比率がおかしくなっている円グラフを公開します!

前月分は下記記事で公開しています!

自己紹介

年齢:アラフォー(30代後半)独身女

年収(額面):600万

居住地、職場:首都圏、実家暮らし

今年から一人暮らし開始予定!準備中です。

(参考)今月読む予定のお金に関する本

近場の本屋で、定期的にお金に関する本を購入しています。

今月は、近場の書店で面陳列(表紙が見える形で置かれている本)されていた´JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則´を購入しました。

オススメされている&興味がある&数ページ立ち読みして面白そうな本は、とりあえず読んでみることにしています。

まだ読めていませんが、カフェでまったり読む時間を確保します!

資産状況(2025/1/23時点)

目標金額

8000万円を目標にしています。

積立投資&会社員を続ければ到達できるのではないか、と希望を持っている金額で設定しました。

目標金額を掲げてはいますが、資産形成における明確な目標は「新NISAを5年で満額埋める&その後仕事を続ける限り10~15万/月積立投資する(状況により増減有)」です。

「10~15万/月積立投資する」は、「全額手取りから」ではなく「手取り+貯金」から賄います。

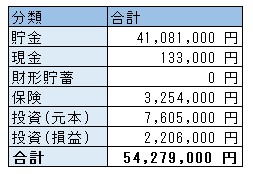

総資産額

5427万!

投資(損益)が、前月+20万円でした。

今使うお金ではないので、増減が全く気にならないです。

’保険’は解約返戻金合計額です。

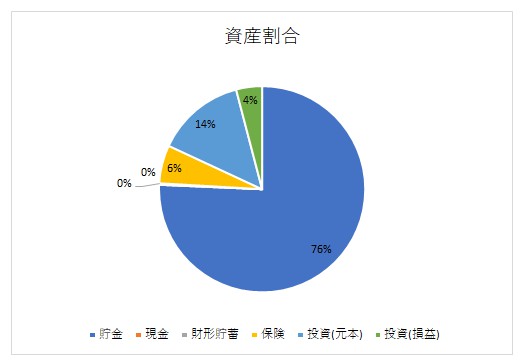

資産割合

昨年末に財形貯蓄を払い出ししました!

本社勤務ではないため、手続きが本当に面倒でした…財形貯蓄分が丸々「貯金」に乗ったため、現金保有率高めです。

一括投資するリスク許容度はありませんが、積立投資額を増やそうかと思っています。

円資産の比率が高すぎます。

資産ごとの詳細

貯金(預貯金)、定期預金、現金、個人向け国債

4,121万円

財形貯蓄分が丸々乗りました。

個人向け国債も含めています。

個人向け国債は、無リスク資産として買付しています。

財形貯蓄

0万円

社会人1年目から続けた財形貯蓄の払い出しをしました。

※解約はしていないため、まだゼロから積みあがっていきます。

親から「財形貯蓄で天引きされている分は、最初から給料に含まれていないと思って生活をしろ」と言われて財形貯蓄を開始しました。

払い出しは本当に面倒だったので、貯金できない人は先取り貯蓄が最強です。

保険(医療保険、終身保険、個人年金保険)

325万円

医療保険、終身保険、個人年金保険に入っています。

ほぼ貯蓄型の保険です。

内1つは、新卒時に加入したもので、あと数年で払込保険料<解約返戻金になります。

貯蓄型の保険は、将来の不安から加入しています。

投資に全力投球できない性格のため、医療費と老後資金の貯金だと思っています。

2024年の生命保険料控除により節税できた分について、積立投資設定完了しました!増やしていくぞ~!

投資(元本)、投資(損益)【投資信託、iDeCo】

投資(元本):760万円

投資(損益):220万円

2022/6~につみたてNISAから開始した投資も、やっとここまできました。

一円も減らしたくない!と思っていたことが嘘のようで、今となっては評価額の増減が気にならなくなりました。

ほぼオルカンで積立投資しているため、世界のお金の価値に合わせて資産が増減しているのであれば、一般庶民の私がどうこうできることはありません。

このような気持ちになれたのは、色々な投資の本を読んできたからだと思います。

今年も気になった本を読んでいきます。

保有している商品

eMAXIS Slim 全世界株式(オール・カントリー)

口座:つみたてNISA、新NISA(つみたて投資枠、成長投資枠)」、特定口座、iDeCo

現在は新NISA分(30万/月)とiDeCo(2.0万/月)を積み立てています。

来年はiDeCoの拠出金額を下げる予定です。

eMAXIS Slim 先進国株式インデックス

口座:特定口座

「2024年の生命保険料控除により節税できた分」を、積立投資設定しています。

eMAXIS Slim バランス(8資産均等型)

口座:特定口座

積立継続中です(1万/月)。

現在実家暮らししており、家にお金を入れているのですが、入れているお金が少ないので勝手に両親用(老後の医療費など…)に積み立ててます。

評価額の変動が少ない投資信託を選びました。

振り返り

5500万円が見えてきました。

資産形成をしていると、倹約に身が入りさらに資産が増えていくと感じます。

準富裕層と呼ばれる資産帯になったので、健康のため等にうまく使っていきたいです。

今年はやりたいことリスト100も作ったので、お金を上手に使っていきたいと思います!

翌月(2025/2)の記事はこちら↓

コメント