今月の資産を公開します!

評価額が下がっている今、前月よりも総資産額が低くなりました。

自分が思っていたよりも、リスク許容度が高いことを実感しています。

なぜ資産減となっても狼狽していないのかについても、自分なりにまとめてみました。

↓前月分(2025/2)

↓次回分(2025/5)

自己紹介

年齢:アラフォー(30代後半)独身女

年収(額面):600万

居住地、職場:首都圏、実家暮らし

今年から一人暮らし開始予定!準備中です。

(参考)今月読む予定のお金に関する本

YouTubeで動画を拝見させていただいている両学長の書籍です。

なぜかタイミングが掴めないまま読んでいなかったのですが、手に取る機会があったので購入しました。

ページ数はありますが、イラストもあり読みやすい本です。

気になるところから読んでいこうと思います。

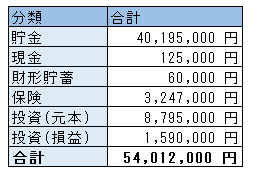

資産状況(2025/3/20時点)

目標金額

8000万円を目標にしています。

積立投資&会社員を続ければ到達できるのではないか、と希望を持っている金額で設定しました。

目標金額を掲げてはいますが、資産形成における明確な目標は「新NISAを5年で満額埋める&その後仕事を続ける限り10~15万/月積立投資する(状況により増減有)」です。

「10~15万/月積立投資する」は、「全額手取りから」ではなく「手取り+貯金」から賄います。

総資産額

5401万!

前月比-24万となっています。

投資(損益)が前月比-50万となりました。

’保険’は解約返戻金合計額です。

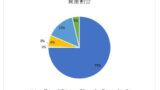

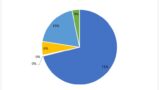

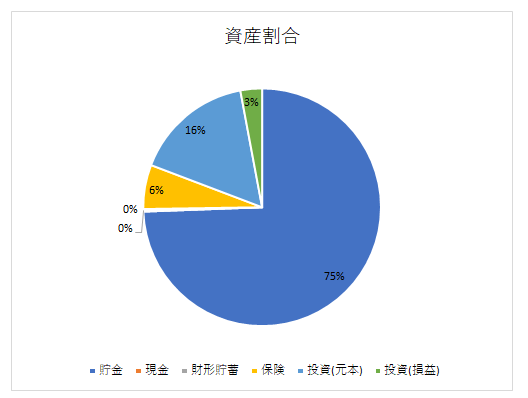

資産割合

年末に財形貯蓄を払出しましたが、一括投資の勇気はなく積立金額を増額して対応しています。

ゆっくり投資割合が増えていくはず。

資産ごとの詳細

貯金(預貯金)、定期預金、現金、個人向け国債

4,032万円

個人向け国債も含めています。

個人向け国債は、無リスク資産として買付しています。

個人向け国債(固定5年)が年利1%を超えたら買付しようと思っていましたが、今後さらに年利が上がった時に公開するため、大人しく個人向け国債(変動10年)に入れようと思います。

現在は配当金を増やしていきたい!という気持ちもあるため、国債の買付は実施しない方針です。

財形貯蓄

6万円

社会人1年目から続けた財形貯蓄を先月払い出しし、また定期積立を再開しました。

財形貯蓄分は、給料として貰っていない前提で過ごしています。

保険(医療保険、終身保険、個人年金保険)

324万円

医療保険、終身保険、個人年金保険に入っています。

ほぼ貯蓄型の保険です。

内1つは、新卒時に加入したもので、あと数年で払込保険料<解約返戻金になります。

貯蓄型の保険は、将来の不安から加入しています。

投資に全力投球できない性格のため、医療費と老後資金の貯金だと思っています。

投資(元本)、投資(損益)【投資信託、iDeCo】

投資(元本):879万

投資(損益):159万

2022/6~につみたてNISAから投資を開始しました。

投資信託の積立設定がなければ、ここまで継続はできなかったと思います。

自分にちょうど良い時代に生まれて良かった…と感謝しています。

保有している商品

eMAXIS Slim 全世界株式(オール・カントリー)

口座:つみたてNISA、新NISA(つみたて投資枠、成長投資枠)」、特定口座、iDeCo

現在は新NISA分(30万/月)と特定口座(2.0万)、iDeCo(2.0万/月)を積み立てています。

来年はiDeCoの拠出金額を下げる予定です。

eMAXIS Slim 先進国株式インデックス

口座:特定口座

「2024年の生命保険料控除により節税できた分」を、積立投資設定しています。

eMAXIS Slim バランス(8資産均等型)

口座:特定口座

積立継続中です(1万/月)。

最終的には、両親の介護費用に充てようと考えて、評価額の変動が少ない投資信託を選びました。

積立初期(最初の1年)以外、マイナスになったことがありません。すごい。

SBI全世界高配当株式ファンド(年4回決算型)

口座:特定口座

積立継続中です(1万/月)。

スポット購入もしています。

定期預金300万円分を、このファンドに投入予定です。

この300万は、定期預金に入れて放置していたお金なので、SBI全世界高配当株式ファンド(年4回決算型)に入れてまた放置しようと思います。

久しぶりに新しいファンドを買付しましたが、買付初めてすぐはマイナスになることが多いですね。

振り返り(評価額前月比-50万でも平静を保てる理由)

投資の評価額が前月比-50万になりました。

想像よりずっと、心の平穏が保たれています。

理由は下記です。

①定期収入がある(給与)

②評価額全体を見ればまだまだプラス

③今使うお金ではない

定職についている安心感。

投資を始めた理由が「預金の利息が少なすぎるから(預金の利息以上の利益を得たい」。

減ったところで今の生活に影響がない。

思ったよりも強いマインドを持てている自分に驚いています。

評価額がマイナスになったときは、精神が安定しなくなるかもしれません。

リスク資産と安全資産の比率に注意しながら、今後も投資を続けていきたいと思います。

楽しみにもお金を使いたい!ということで、やりたいことリスト(バケットリスト)を消化していきたいと思いつつ、なかなか達成できていない状況。

貯めるだけでなく、楽しむたためにもお金を使って人生の幸福度を上げていきたいです。

コメント