今月の資産を公開します!

証券口座を見ない間に、資産の伸びがエグいことになっていました。

当記事では、投資信託の評価額も画像付きで掲載しています。

投資期間や相場により、評価額は大きく変動しますが、気になる方はぜひ以下ご確認ください。

↓前月分(2025/6)

自己紹介

年齢:アラフォー(30代後半)独身女

年収(額面):600万

居住地、職場:首都圏、実家暮らし

ひとり暮らし準備中に入院が必要になり、少々遅延しております…

資産状況(2025/7/26時点)

目標金額

8000万円を目標にしています。

積立投資&会社員を続ければ到達できるのではないか、と希望を持っている金額で設定しました。

目標金額を掲げてはいますが、資産形成における明確な目標は「新NISAを5年で満額埋める&その後仕事を続ける限り10~15万/月積立投資する(状況により増減有)」です。

「10~15万/月積立投資する」は、「全額手取りから」ではなく「手取り+貯金」から賄います。

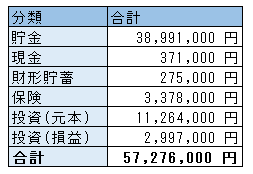

総資産額

5,727万!

知らぬ間に前月から約+150万になっていました。

投資分の振動に一喜一憂するつもりはありませんが、調子が良い時は評価額を見ると嬉しくなります。

’保険’は解約返戻金合計額です。

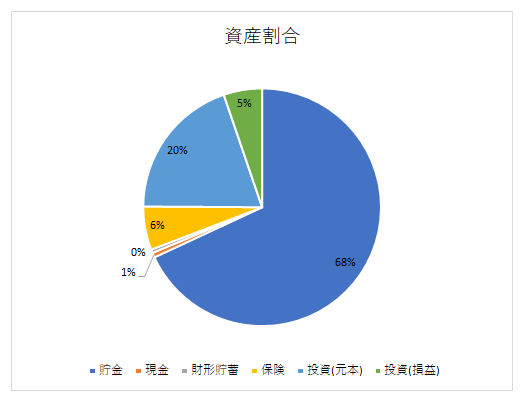

資産割合

資産ごとの詳細

貯金(預貯金)、定期預金、現金、個人向け国債

3,936万円

以下を実施中です。

①新NISA埋めるまでは、リスク許容度的に今の積立金額以上の積立はできない(暴落時の買い増しを除く)という結論に至ったため、2025/6~2025/11の6回に分けて、個人向け国債(変動10年)計300万を買付する(増額の可能性あり)。

2025/6、7月分の買付は完了しました!

②新NISA残額分用として残している貯金分については、「金利が良い銀行の普通預金/定期預金(短期間)」に預け入れる。

2025/6時点では、開設済みの銀行の中で一番お得なキャンペーンは以下の通りです。

今後も必要に応じて増額予定です。

SBI新生銀行の6カ月円定期預金(年金利1.0%)

SBI新生銀行のダイヤモンドステージの普通預金年金利0.4%

利息で「SBI全世界高配当株式ファンド(年4回決算型)」をスポット購入して、配当金をじわじわと増やしていく計画!

財形貯蓄

27万円

2024年度末に払出したため少ないです。貯金の一環として続けています。

保険(医療保険、終身保険、個人年金保険)

337万円

医療保険、終身保険、個人年金保険に入っています。

ほぼ貯蓄型の保険です。

内1つは、新卒時に加入したもので、あと数年で払込保険料<解約返戻金になります。

投資界隈では保険不要!と言われていますが、心配性なので外せないです…。

投資(元本)、投資(損益)【投資信託、iDeCo】

投資(元本):1,126万

投資(損益):299万

2022/6~につみたてNISAから投資を開始しました。

以下、各証券口座の評価額などの画像を載せています(iDeCoのみ未掲載)。

保有している商品

eMAXIS Slim 全世界株式(オール・カントリー)

口座:つみたてNISA、新NISA(つみたて投資枠、成長投資枠)」、特定口座、iDeCo

現在は新NISA分(30万/月)と特定口座(3.4万)、iDeCo(2.0万/月)、高配当株式ファンド(3.0万/月)を積み立てています。

来年はiDeCoの拠出金額を下げる予定です。

eMAXIS Slim 先進国株式インデックス

口座:特定口座

「2024年の生命保険料控除により節税できた分」を、積立投資設定しています。

eMAXIS Slim バランス(8資産均等型)

口座:特定口座

積立継続中です(1万/月)。

最終的には、両親の介護費用に充てようと考えて、評価額の変動が少ない投資信託を選びました。

積立初期(最初の1年)以外、マイナスになったことがありません。

SBI全世界高配当株式ファンド(年4回決算型)

口座:特定口座

積立継続中です(3万/月)。

「50代から考える お金の減らし方」に影響を受け、配当金(分配金)が貰える当ファンドに「約10年後までに元本500万」の投資をすることにしました。

さらに預金の利息分をスポット購入して、将来の配当金を増やしていきます!

基準価額が下がった時に買い増しもしたいです。

振り返り(早期リタイア(FIRE)に向けて)

今月は仕事がかなり多忙でした。

周りも多忙であればある程度我慢できるのですが、とびぬけて自分の業務量が多い状況…。

早期リタイアが頭をよぎり、早期リタイアの検討のため色々な前提を置いて資産形成の見込みを計算しています。

(以下は直近の計算例)

自分の気持ちを第一に、たくさんの選択肢を準備して、どの選択肢にも向かって行けるように今後もお金の勉強をしたいと思います。

コメント