今月の資産を公開します!

当記事では、投資信託の評価額も画像付きで掲載しています。

投資期間や相場により、評価額は大きく変動しますが、気になる方はぜひ以下ご確認ください。

前月分はこちら

自己紹介

年齢:アラフォー(30代後半)独身女

年収(額面):600万

居住地、職場:首都圏、実家暮らし

ひとり暮らし準備中に入院が必要になり、計画遅延しております。まだ重いものが持てない状態です。

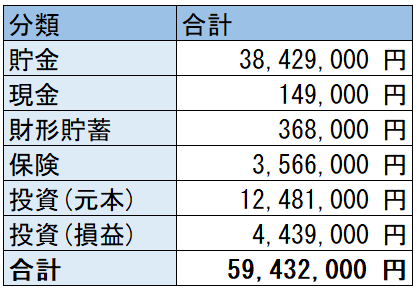

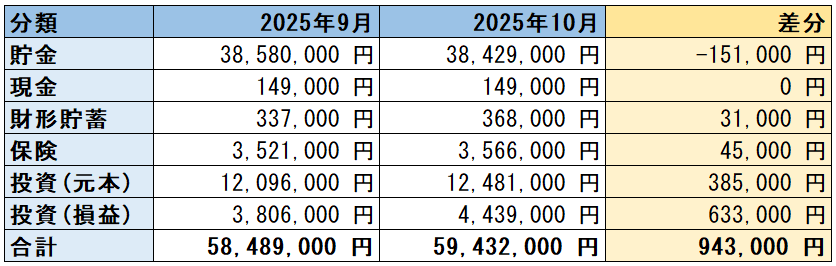

資産状況(2025/10/27時点)

目標金額

8000万円を目標にしています。

積立投資&会社員を続ければ到達できるのではないか、と希望を持っている金額で設定しました。

目標金額を掲げてはいますが、資産形成における明確な目標は「新NISAを5年で満額埋める&その後仕事を続ける限り10~15万/月積立投資する(状況により増減有)」です。

「10~15万/月積立投資する」は、「全額手取りから」ではなく「手取り+貯金」から賄います。

総資産額

5,943万!

前月から+94万です。

着々と、貯金から投資にお金を動かせてます!

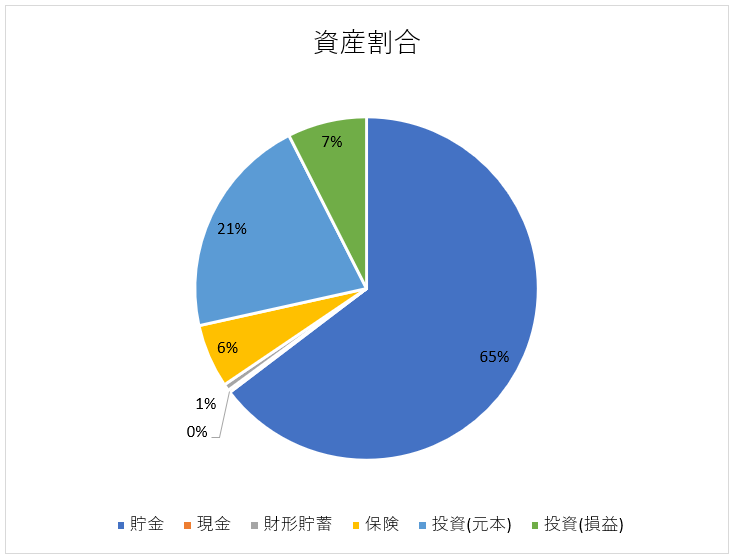

資産割合

「50代から考える お金の減らし方」の中で<「無リスク資産:リスク資産=自分の年齢:(120-自分の年齢)」を一つの目安とする>という記載がありました。

今は新NISA含めて、入金額を上げている時期です。

新NISA満額投資後に、上記を参考にしつつ自分のリスク許容度を考慮して、資産の割合を検討していく予定です。

資産ごとの詳細

貯金(預貯金)、定期預金、現金、個人向け国債

3,857万円

以下を実施中です。

①新NISA埋めるまでは、リスク許容度的に今の積立金額以上の積立はできない(暴落時の買い増しを除く)という結論に至ったため、2025/6~2025/11の6回に分けて、個人向け国債(変動10年)計300万を買付する(増額の可能性あり)。

②新NISA残額分用として残している貯金分については、「金利が良い銀行の普通預金/定期預金(短期間)」に預け入れる。

今月の利息は0.2万円ほどです。

財形貯蓄

36万円

2024年度末に払出したため少ないです。貯金の一環として続けています。

保険(医療保険、終身保険、個人年金保険)

356万円

医療保険、終身保険、個人年金保険に入っています。

ほぼ貯蓄型の保険です。

内1つは、新卒時に加入したもので、あと数年で払込保険料<解約返戻金になります。

定年まで正社員で働くのであれば、老後資金は十分集まっているので、個人年金保険はあと3年ほどで保険料払込停止にします。

投資(元本)、投資(損益)【投資信託、iDeCo】

投資(元本):1,248万

投資(損益):443万

2022/6~につみたてNISAから投資を開始しました。

以下、各証券口座の評価額などの画像を載せています(iDeCoのみ未掲載)。

保有している商品

eMAXIS Slim 全世界株式(オール・カントリー)

口座:つみたてNISA、新NISA(つみたて投資枠、成長投資枠)、特定口座、iDeCo

現在は新NISA分(30万/月)と特定口座(2.0万)、iDeCo(2.0万/月)を積み立てています。

eMAXIS Slim 先進国株式インデックス

口座:特定口座

「2024年の生命保険料控除により節税できた分」を、積立投資設定しています。

eMAXIS Slim バランス(8資産均等型)

口座:特定口座

積立継続中です(1万/月)。

最終的には、両親の介護費用に充てようと考えて、評価額の変動が少ない投資信託を選びました。

積立初期(最初の1年)以外、マイナスになったことがありません。

積立期間約3年で+26%!

SBI全世界高配当株式ファンド(年4回決算型)

口座:特定口座

積立継続中です(4万/月)。

「50代から考える お金の減らし方」に影響を受け、配当金(分配金)が貰える当ファンドに「約10年後までに元本500万」の投資をすることにしました。

さらに「預金の利息+各種ポイント」を1カ月ごとにスポット購入しています。

今月は約1.2万円分をスポット購入しました。

1.2万円の投資は微々たるものかもしれませんが、未来の配当金のためにスポット購入していきます!

振り返り

年内に6000万行けそうな予感がしてきました。

最終目標は8000万円ですが、インフレも進んでどこまで資産形成ができればゴールなのか定期的に考えています。リスク許容度のあがる行動をとっていきたいです。

コメント