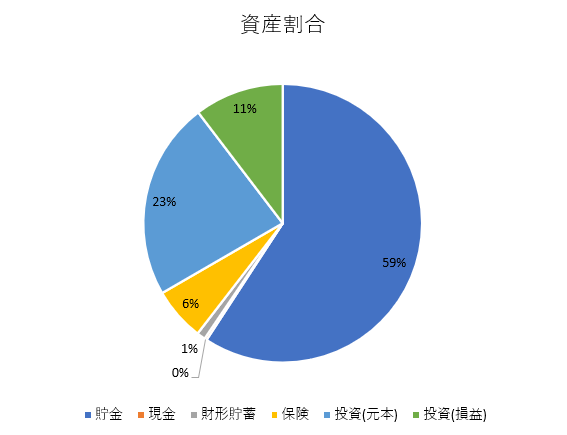

2026/4の資産状況確認で、自分の資産が6500万に到達したことがわかりました。

この記事では、心配症の自分が、どんな条件を満たしたらセミリタイアに舵を切れるのかを検討し、まとめました(自分の考えの整理を含めています)。

セミリタイアを検討している方の参考になれば幸いです。

【前提】自分の性格

かなりの心配性です。

色々なことをネガティブに考えてしまって、「お金が1円でも減るのは嫌だ」という気持ちが強く投資も中々始められませんでした。

コロナ禍で娯楽にかけるお金が減る→余った分を投資してみる、という流れでやっと手を出しました。

自分の性格を加味すると、心配性な自分が「’正社員’という労働者から外れる」という選択をする条件は、「最低限の生活を資産収入から得られる」ことになります。

【お金】自分のサイドFireの条件

①最低限の生活費を資産取り崩しで準備する

②上記以外(娯楽費など)を労働で準備する

③長生きリスク等は投資ではなく貯金でカバーする

①最低限の生活費を資産取り崩しで準備する

考え方

生活保護費(健康で文化的な最低限度の生活を保障する費用):約13万円(※1)

不労所得で17.5万円(税引前)/月(※2)を得られる資金を用意できれば、娯楽費や+αの生活保障分は労働で稼ぐ「サイドfire」が可能と判断する。

(※1)令和8年4月の生活扶助基準額

(※2)支給額約13万円に課税25%上乗せ

試算方法

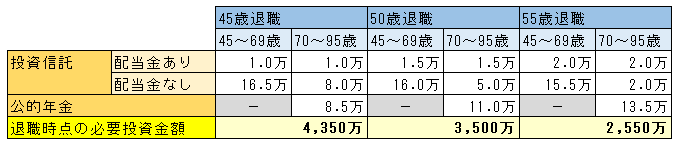

「17.5万円(税引前)/月」確保方法

A.【投資信託(配当金なし)】

オルカンメインで準備

…想定リターン:3%で取り崩す

…NISA積み立て分は課税されないが、試算方法が複雑になるため課税前提とする

B.【投資信託(配当金あり)】

’SBI 日本高配当株式(分配)ファンド(年4回決算型)’で準備

…「評価額の3%(税引前)」の配当金を受け取る

C.公的年金

…70歳~支給される前提(将来的に支給開始年齢が遅れる前提)。

「年金定期便を基に試算した結果」から1割減する

95歳でリスク資産0円とする

試算結果

②上記以外(娯楽費など)を労働で準備する

娯楽費、旅行費、美容費などを労働で準備したいと思っています。

サイドFIREした後も一定の投資をしたいのであれば投資金額も稼ぐし、ライブ全通するぞ!という予定があれば仕事を多めに入れられるようなフレキシブルな労働ができればいいなと思います。

実現方法はサイドFIREを目指す中で検討…

労働によって強制的に人と話せる環境に自分を置いておきたいです。

③長生きリスク等は投資ではなく貯金でカバーする

95歳まで資産が枯渇しない前提で試算しましたが、長生きリスクは以下でカバーします。

・現預金、個人向け国債

・投資信託(配当金あり)の取り崩し

・資産に含めていないお金(iDeCo)

95歳で「投資信託(配当金あり)の取り崩し」判断ができるとは思わないので、何らかの手立てで取り崩し設定などしておかないとな…と思っています。

試算結果を見た感想と、今後

今の自分の資産状況を見ると、「45歳退職は難しそう、50歳退職は現実的」という感触です。

資産額的には投資に該当金額を入れられなくもないですが、資産の上下で日常生活が危ぶまれるので現状無理です…

自分がやりやすい副業を見つけられて、労働による収入を定期的に得られる目途がつけば45歳退職もできそうな資産状況です。

個人的な課題は以下の通りです。

・複数の副業を試して、今後も続けたいものを見つける

・趣味を充実させる

・’SBI 日本高配当株式(分配)ファンド(年4回決算型)’等、配当金ありの投資信託などを目標配当金額分まで積み立てる

まだサイドFIREするかも決めていませんが、仕事を辞めても生きていける状態になることが私の目標です。

目標到達のために、積立投資・資産形成を続けていきます!

コメント